Revitaliser l’économie manufacturière du Canada en vue du monde de l’après-COVID

par Meg Gingrich et Mark RowlinsonIntroduction : le déclin du secteur manufacturier du Canada

La pandémie de la COVID-19 a révélé la fragilité des arrangements économiques internationaux sur lesquels nous nous appuyons en temps de crise. À son paroxysme, cette fragilité a pris la forme d’une pénurie de matériel médical et d’équipement de protection personnelle dans de nombreux pays, dont le Canada. Des années de délocalisation, d’impartition et de production de dernière minute nous ont laissés mal équipés face à la pandémie.

Par conséquent, bon nombre de pays se sont repliés sur eux-mêmes en adoptant des politiques selon lesquelles l’équipement de protection personnelle destiné à l’exportation devait dès lors servir aux besoins de la nation, suspendant ainsi le transfert de ces biens essentiels vers le Canada. Ici, les gouvernements fédéral et provinciaux ont promptement réagi, allant jusqu’à faire en sorte que les chaînes d’approvisionnement relèvent des provinces[1], mais le manque de planification à long terme a entraîné une prolongation de pénuries critiques.

En bout de ligne, la pandémie a montré l’importance d’un secteur manufacturier national fort capable de produire ce dont le Canada a besoin. Elle a aussi mis en lumière le déclin du secteur de la fabrication durant les dernières décennies.

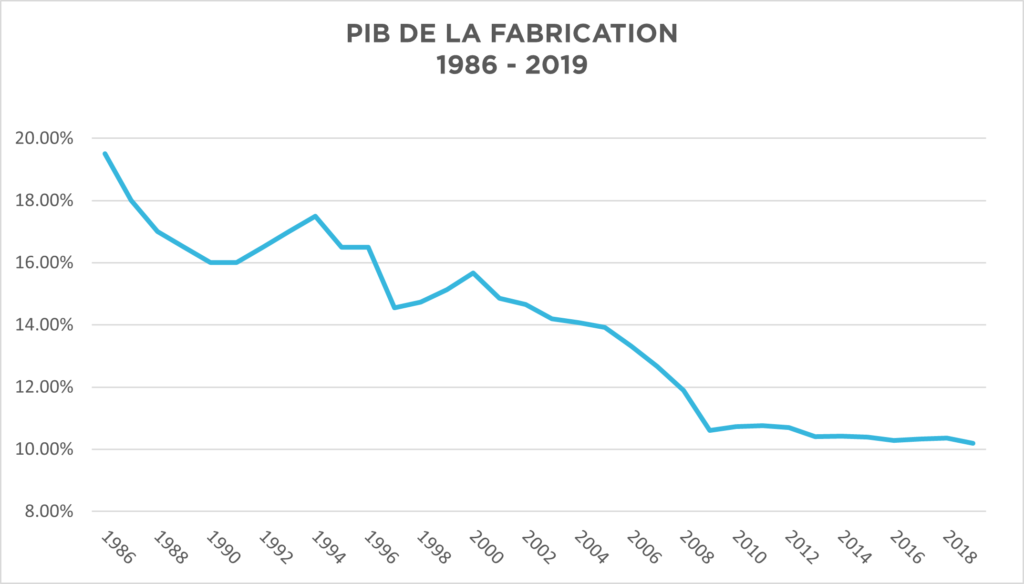

Pendant les 20 dernières années, au Canada, le PIB issu de la production industrielle a, pour l’essentiel, stagné. Le secteur manufacturier constitue aujourd’hui environ 10 % du PIB du Canada, soit une diminution de 16 % par rapport à l’an 2000[2], et une chute vertigineuse par rapport au sommet de 30 % de la fin des années 1950[3]. En effet, il a fallu au secteur manufacturier canadien près de six ans pour récupérer de la crise financière de 2008-2009[4]. Par contraste, l’Allemagne, qui possède une stratégie industrielle nationale, a vu le PIB de sa production industrielle augmenter de plus de 66 % au cours des 20 dernières années, et son secteur manufacturier a récupéré de la crise de 2008 en moins de trois ans[5].

Sources : Statistique Canada; Tableau 36-10-0434-01 et Le secteur manufacturier du Canada, adaptation aux défis; Recherche économique RBC.

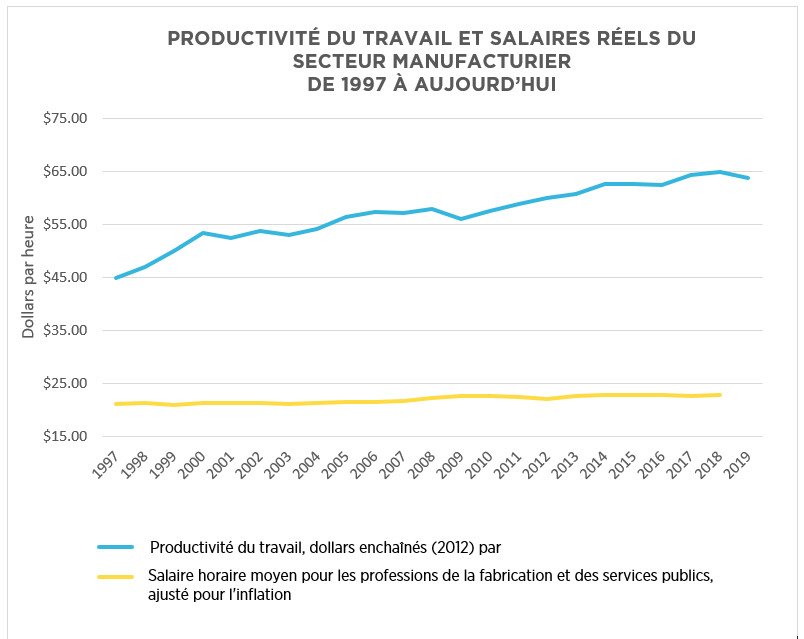

Bien que la productivité du travail ait augmenté[6], le pourcentage du PIB, l’emploi et les salaires du secteur manufacturier ont tous stagné, voire diminué dans certains cas[7].

Statistique Canada. Tableau 36-10-0480-01 Productivité du travail et mesures connexes par industrie du secteur des entreprises et par activité non commerciale, conformes aux comptes des industries et Tableau 14‑10-0307-011, Recherche de l’USW.

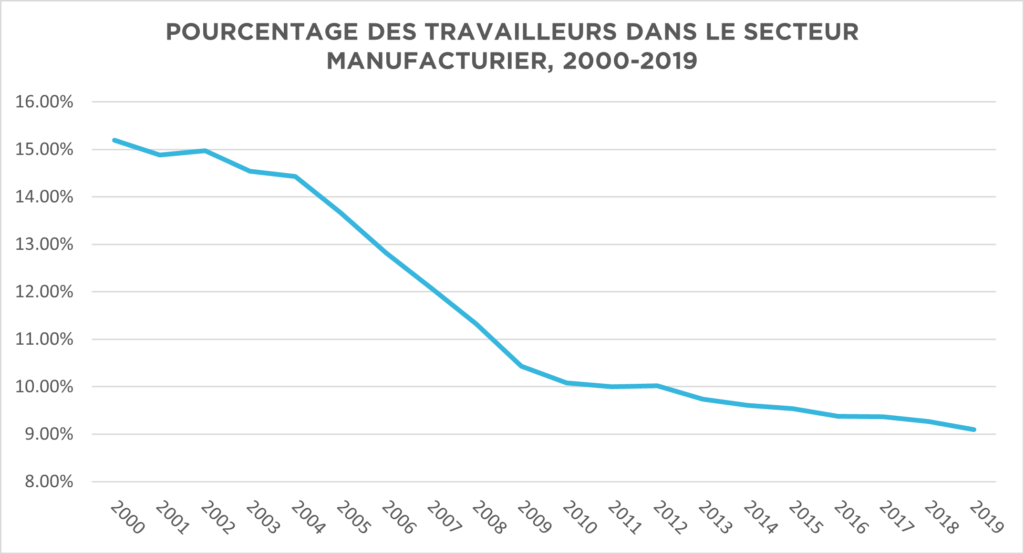

Le déclin du secteur de la fabrication a contribué de façon prépondérante à la stagnation des salaires au Canada, à la baisse de la syndicalisation du secteur privé et à la dépendance croissante du Canada vis-à-vis de l’extraction et de l’exportation de ressources naturelles non transformées. En 1980, près de 20 % de tous les emplois du Canada se trouvaient dans le secteur manufacturier. L’année dernière, ce pourcentage avait chuté à 9 %[8].

Source : Statistique Canada. Tableau 14-10-0023-01. Caractéristiques de la population active selon l’industrie, données annuelles.

En bref, l’ère de la mondialisation et des régimes de libre-échange n’a pas été tendre envers le secteur de la fabrication du Canada. Bien que la pandémie ait manifestement constitué un défi pour l’ordre économique mondial, qui dépend trop souvent d’une main-d’œuvre bon marché et accorde la priorité aux marchandises à bas prix et aux gains à court terme, le Canada ne peut pas ignorer le fait qu’il est encore partie prenante de douzaines de traités de commerce et d’investissement internationaux et que notre secteur manufacturier dépend dans une très grande mesure des marchés d’exportation. Les produits manufacturés représentent près de 70 % des exportations de marchandises totales du Canada[9].

Le Canada a besoin d’être en mesure de créer et de maintenir une économie manufacturière résiliente, qui sera aussi plus concurrentielle au sein de l’économie globalisée. Les économies manufacturières qui réussissent, telles que celle de l’Allemagne, ont favorisé l’édification d’un secteur manufacturier de pointe qui crée de bons emplois et ne peut pas être délocalisé dans des pays à bas salaire. Pour suivre ce modèle, il faut repenser le rôle que l’État et les travailleurs peuvent jouer dans la revitalisation du secteur manufacturier.

À commencer par le choix commun de créer de bons emplois tout en réduisant au maximum les répercussions environnementales. Les décisions politiques doivent être prises dans cette optique en premier lieu. Pour aller plus loin, les stratégies du secteur de la fabrication doivent aussi contenir des objectifs d’équité explicites. La pandémie n’a fait qu’exacerber les profondes inégalités fondées sur la race et le sexe, entre autres, qui existent sur le marché du travail[10]. L’augmentation des emplois dans le secteur des services n’a pas permis de combler l’écart salarial entre les sexes et les races. Le Canada a besoin de politiques de formation et d’apprentissage concertées qui tiennent compte de l’équité (y compris en ce qui a trait l’embauche et à la rémunération) et des droits des travailleurs dans le cadre des contrats d’approvisionnement et des décisions liées aux investissements à divers paliers de gouvernement. Il doit, de plus, investir dans les collectivités durement touchées par la désindustrialisation et la fermeture des mines.

De façon générale, les gouvernements qui travaillent avec le secteur privé et les syndicats doivent chercher à cerner les secteurs de l’économie qui revêtent une importance stratégique et sociale. L’État doit jouer un rôle central dans la coordination, la planification et la réglementation des ressources ainsi que dans leur allocation aux secteurs qui revêtent une importance cruciale, des technologies propres aux services de garde d’enfants.

En ce qui concerne spécifiquement le secteur manufacturier, les gouvernements fédéral et provinciaux doivent jouer un rôle de premier plan dans l’établissement des secteurs dans lesquels il faut investir.

Les domaines clés de la reprise du secteur de la fabrication

Quels types d’industries stratégiques utiles sur les plans économique et social faut-il inclure dans une stratégie de relance du secteur manufacturier?

De l’acier aux énergies propres en passant par les télécommunications, de l’ancien au nouveau, des matières minières aux produits finis, le Canada a la capacité de coordonner ses chaînes d’approvisionnement pour produire les biens nécessaires à une économie avant-gardiste propre.

De plus, nombre d’actifs dits incorporels ont tout de même des éléments tangibles, de l’infrastructure des télécommunications aux matières minières utilisées pour les appareils numériques[11]. Le Canada ne produit pas tout ce dont il a besoin, mais il possède d’importantes ressources naturelles, dont bon nombre sont exportées en vue de la fabrication de biens à valeur ajoutée cruciaux. On estime que l’impact économique total du secteur manufacturier du Canada est d’environ quatre fois supérieur à l’impact direct, et que pour chaque emploi direct dans la fabrication, quatre emplois supplémentaires sont créés[12].

Les gouvernements fédéral et provinciaux jouent un rôle fondamental dans la supervision et la coordination d’industries et de chaînes d’approvisionnement clés. À cet égard, il faut notamment analyser les chaînes d’approvisionnement, y compris la question de savoir si le Canada peut effectivement produire les matériaux bruts nécessaires à la fabrication d’un produit fini. Si tel est le cas, y a-t-il des domaines dans lesquels notre pays a la possibilité de fabriquer des biens à valeur ajoutée et qu’il n’exploite actuellement pas? C’est le cas des grumes de la Colombie‑Britannique, où, au lieu de créer de bons emplois dans le secteur de la fabrication, de grandes compagnies forestières expédient des matériaux bruts à l’étranger, où ils seront transformés. Or, il serait possible d’atténuer les conséquences négatives de ce procédé sur le marché du travail et l’environnement grâce à une planification et à une coordination adéquates ainsi qu’à une politique manufacturière explicite.

Lors de l’élaboration d’une stratégie nationale pour le secteur manufacturier, le gouvernement fédéral doit définir le concept « Fabriqué au Canada » tout en tenant compte de l’ensemble de la chaîne d’approvisionnement. De plus, toute stratégie globale pour le secteur de la fabrication doit comprendre des analyses du cycle de vie et des évaluations des répercussions environnementales de l’exploitation minière, de la production et de l’utilisation énergétique. Il est aussi primordial d’évaluer les effets des émissions découlant du transport des produits. Par exemple, l’Association canadienne des producteurs d’acier estime qu’en utilisant de l’acier canadien, on pourrait réduire d’environ un tiers les émissions issues du transport.

L’une des craintes liées au renforcement des normes environnementales, et à la possible augmentation de coût associée à la fabrication des biens au Canada, est que cette stratégie soit simplement neutralisée par l’importation de produits moins chers, qui rendrait inutile l’adoption de normes plus élevées.

Pour être complète, une stratégie pour le secteur manufacturier doit inclure des mécanismes comme un rajustement du prix du carbone à la frontière afin d’éviter que des normes environnementales plus rigoureuses soient neutralisées. Un rajustement du prix du carbone à la frontière serait appliqué aux biens produits provenant de pays qui ne possèdent aucune forme de tarification du carbone, plus particulièrement les produits à fortes émissions exposés au commerce comme l’acier et l’aluminium. Cette méthode aiderait à tenir compte du véritable coût des biens importés.

Lorsqu’il n’est vraiment pas possible de délocaliser une chaîne d’approvisionnement (par exemple, lorsqu’il n’y a aucune perspective de production nationale, ou si le Canada ne possède tout simplement pas les matériaux bruts nécessaires), on peut diversifier la chaîne d’approvisionnement plutôt que de la délocaliser. Au lieu de dépendre d’un seul pays ou fournisseur mondial, le Canada doit s’assurer de pouvoir obtenir les biens essentiels dont il a besoin auprès de plusieurs sources.

Une stratégie pour le secteur manufacturier doit aussi inclure une analyse des incidences communautaires, notamment sur les emplois, ainsi que des effets multiplicateurs de la relocalisation des chaînes d’approvisionnement et des investissements publics.

Bien que l’on puisse craindre que la relocalisation de la chaîne d’approvisionnement provoque une concentration de l’industrie, le pays doit aussi étudier les structures de propriété actuelles, qui se caractérisent par une forte concentration, une propriété canadienne moindre, voire inexistante, et des propriétaires qui s’enrichissent aux dépens de l’investissement et du maintien des droits des travailleurs.

En bout de ligne, la nationalité des propriétaires est moins importante que le fait de veiller à ce que le Canada ait les mécanismes et les politiques nécessaires pour assurer une bonne qualité de vie à ses travailleurs. À cette fin, il faut notamment renforcer le pouvoir de négociation afin de répartir plus également la richesse entre les propriétaires et les travailleurs.

Si l’on met la création de bons emplois au premier plan d’une stratégie pour le secteur manufacturier, il faut veiller à ce que le Canada ait une main-d’œuvre bien formée.

À cet égard, le gouvernement et les employeurs ont la responsabilité d’offrir aux travailleurs des programmes de formation, d’apprentissage, de recyclage et de mise à niveau des compétences. Il faut étendre les agences et les programmes gouvernementaux fédéraux et provinciaux, dont les programmes de l’AE et les programmes d’EDSC, pour créer des possibilités de formation dans des secteurs stratégiques, qui soient, dans la mesure du possible, liées à des garanties d’emploi.

Les employeurs doivent investir dans les compétences de leurs employés au lieu de se dérober à leurs responsabilités en se plaignant d’une supposée pénurie de compétences. Les syndicats peuvent jouer un rôle prépondérant en déterminant, d’une part, où se trouvent les compétences, y compris chez les personnes à la retraite, et, d’autre part, les secteurs où il y a encore des lacunes.

La participation syndicale est aussi critique lorsqu’on analyse les répercussions réelles ou potentielles de l’automatisation. Intrinsèquement, l’automatisation et le développement technologique ne sont ni bons ni mauvais, mais si l’on ne tient pas compte de leurs effets sur l’emploi, les communautés et l’environnement, on risque de perdre leurs effets potentiellement positifs. C’est pourquoi il faut associer les progrès technologiques à des mesures de protection de l’emploi pour les travailleurs.

Il est aussi essentiel d’inclure des objectifs d’équité aux programmes de formation et d’apprentissage, aux contrats d’approvisionnement ainsi qu’aux décisions relatives aux investissements et à l’octroi de fonds. Des droits solidement ancrés pour les travailleurs, notamment par le renforcement des droits d’organisation et de négociation, doivent également faire partie des composantes clés de cette stratégie. Par exemple, les dépenses publiques consacrées aux technologies vertes et aux projets d’infrastructure doivent favoriser la mise en place de normes du travail plus élevées du début à la fin de la chaîne d’approvisionnement.

Le gouvernement actuel a consacré 180 milliards de dollars à des dépenses d’infrastructure entre 2016 et 2028. Pour veiller à ce que ces fonds soient suffisants et permettent de créer efficacement des emplois au pays tout en réduisant au maximum les répercussions environnementales, il faut procéder à plusieurs changements majeurs :

- Ces fonds doivent être associés à une stratégie nationale pour le secteur manufacturier.

- Il faut définir le contenu canadien.

- Il faut exiger des clauses sur les retombées locales assorties de solides critères sociaux et environnementaux.

Autre point à prendre en considération : la création d’une banque d’infrastructure publique qui prêterait des fonds à tous les paliers de gouvernement, des municipalités au gouvernement fédéral. Une banque publique pourrait offrir des prêts à faibles taux d’intérêt pour des projets d’infrastructure publics de tous types, sociaux ou physiques. Récemment créée, la Banque d’infrastructure du Canada dépend d’un financement privé substantiel qui risque d’accroître, voire de doubler, les coûts financiers[13].

Les investissements fédéraux peuvent aussi aider certains secteurs à se conformer à des normes environnementales rigoureuses. L’établissement de marchés nationaux sûrs pour les biens contribuerait à empêcher une course vers le bas en termes de normes du travail et de protection environnementale au Canada. On considère souvent que les normes élevées sont des obstacles au commerce interprovincial. Or, dans une économie axée sur le bien-être des travailleur et la lutte contre les dommages environnementaux qui bénéficie du soutien de l’État pour atteindre ces objectifs, ces supposées barrières pourraient ne plus être considérées comme telles.

Lors de l’élaboration de leurs prochains budgets, les gouvernements fédéral et provinciaux ne doivent pas préconiser des mesures d’austérité, mais plutôt investir stratégiquement dans des projets d’infrastructure qui permettront de créer de bons emplois bien rémunérés et de favoriser le développement économique à court et à long terme.

L’investissement du secteur privé est également un aspect important d’une stratégie pour le secteur manufacturier. Cependant, le secteur privé n’a pas fait les investissements de capitaux nécessaires pour favoriser la transition vers une économie plus verte ni pour améliorer les compétences de la main-d’œuvre canadienne. À la place, il n’a cessé d’amasser de l’argent. Comme les taux d’imposition effectif marginal des sociétés ont chuté, les investissements dans la machinerie ont suivi le mouvement, pour passer d’environ 7 % en 1998 à 3,8 % en 2018[14], et l’argent est ainsi demeuré dans le secteur privé.

Le problème n’est pas qu’il n’y a pas d’argent, mais qu’on n’utilise pas l’argent à disposition. Le Canada a ainsi perdu des occasions d’investir dans la formation de ses travailleurs et dans les technologies vertes.

Une réforme fiscale, qui comprendrait un taux d’imposition des sociétés légèrement plus élevé et la répression des paradis fiscaux, favoriserait la capacité de lever les fonds nécessaires aux investissements[15]. Les gouvernements fédéral et provinciaux ne peuvent pas continuer à se fonder sur l’argument des entreprises selon lequel le taux d’imposition le plus faible entraînera les investissements les plus élevés capables de produire les meilleurs résultats pour les travailleurs et l’environnement.

Le gouvernement fédéral joue aussi un rôle important concernant, d’une part, l’investissement dans la recherche et le développement et, d’autre part, la coordination et le marketing; il pourrait également être un acheteur. Cet aspect est particulièrement crucial pour recherche et le développement pharmaceutiques en vue du bien public. Les investissements peuvent aussi jouer un rôle prépondérant dans le développement et la diffusion de la technologie verte et des technologies éconergiques dans les secteurs de la fabrication et de l’exploitation minière. Ils sont également essentiels pour renforcer l’infrastructure des télécommunications et en étendre l’accès. Il est aussi primordial de développer des réseaux de transport interprovinciaux sécuritaires afin d’assurer la prestation et l’utilisation des produits dans l’ensemble et la totalité des chaînes d’approvisionnement.

Afin d’assurer la présence de marchés pour des biens produits au Canada, l’un des moyens les plus prometteurs d’augmenter la demande de produits fabriqués au pays consiste à intégrer des objectifs de durabilité dans les politiques d’approvisionnement. Pour axer leurs investissements sur des secteurs à fort potentiel de stimulation économique, de création d’emplois et de transformation environnementale[16], les gouvernements doivent commencer, entre autres, par utiliser les contrats d’achat et d’approvisionnement pour revitaliser le secteur manufacturier du Canada.

Tandis que les politiques d’approvisionnement assorties de dispositions explicites sur l’emploi ou l’approvisionnement en matériel local pourraient être attaquées par l’intermédiaire de l’OMC, en vertu de l’accord sur les marchés publics ou de l’AECG, les mesures sur la durabilité risquent moins de poser problème[17].

Au Canada, des engagements sociaux et environnementaux clairs, y compris des avantages communautaires, doivent être inclus dans les projets d’approvisionnement liés aux contrats fédéraux, provinciaux et municipaux.

Une autre stratégie, fondée sur la reconnaissance de notre interdépendance avec les marchés des É.-U., consiste à étendre nos marchés nord-américains en établissant des politiques d’approvisionnement Buy Clean[18] dans les deux pays. Bien que l’ACEUM ne contienne pas de politique d’approvisionnement, le Canada doit travailler avec ses alliés aux É.-U. afin d’assurer la mise en place d’une stratégie binationale pour les secteurs manufacturiers nord-américains.

Une fois revitalisé, le secteur de la fabrication peut jouer un rôle prépondérant dans la relance du Canada suite à la pandémie. Cependant, le Canada ne peut pas dépendre de ses anciens mécanismes, comme la délocalisation ou l’expansion infinie de ses marchés d’exportation pour les biens qu’il produit. Il faut donc repenser le rôle de l’État et des travailleurs dans la revitalisation du secteur manufacturier de notre pays et, en bout de ligne, élaborer des politiques capables de promouvoir la création de bons emplois et de favoriser les collectivités de l’ensemble pays, tout en réduisant les répercussions environnementales.

Des nations de toute la planète repensent déjà la place du secteur manufacturier dans leurs stratégies économiques nationales pour veiller à ce que leur population ait accès aux biens essentiels et stimuler la création d’emplois décents. Si le Canada n’utilise pas cette occasion pour repenser le rôle du secteur manufacturier dans son économie, il risque de demeurer à la traîne dans un ordre économique.

Tirer parti de la culture et du talent canadiens a donné du prestige à nos fournisseurs de solutions techniques et permis à la réputation du Canada de changer à l’égard des solutions techniques.

RÉFÉRENCES

- Blake Cassels et Graydon, LLP. Le 21 avril 2020. Canadian Procurement Policy and COVID-19: Comparing Approaches. ↑

- Statistique Canada. Tableau : 36-10-0434-01. Produit intérieur brut (PIB) aux prix de base, par industries, mensuel. ↑

- Recherche économique RBC. Février 2017. The Decline of Manufacturing’s Share of Total Canadian Output – A Source of Concern? ↑

- https://fr.tradingeconomics.com/canada/gdp-from-manufacturing ↑

- https://fr.tradingeconomics.com/germany/gdp-from-manufacturing ↑

- Statistique Canada. Productivité du travail et mesures connexes par industrie du secteur des entreprises et par activité non commerciale, conformes aux comptes des industries ↑

- Morissette René. Le 15 janvier 2020. Les répercussions de la baisse du secteur de la fabrication sur les marchés du travail locaux du Canada. Statistique Canada a découvert qu’une baisse de l’emploi dans le secteur manufacturier a entraîné une diminution globale des salaires hebdomadaires réels des hommes travaillant dans les domaines les plus durement touchés par la chute de ce secteur. Les salaires des femmes n’ont pas été aussi durement touchés par cette baisse. Dans tous les secteurs, les gains moyens des femmes demeurent inférieurs à ceux des hommes. ↑

- Statistique Canada. Tableau 14-10-0023-01. Caractéristiques de la population active selon l’industrie, données annuelles. ↑

- Innovation, Sciences et Développement économique Canada. ↑

- Statistique Canada. Août 2020. Enquête sur la population active. ↑

- Hund Kristen et coll. Banque mondiale 2020. Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition. ↑

- Canadian Exporters and Manufacturers. Manufacturing, Growth, Innovation and Prosperity for Canada. ↑

- Sanger Toby. Centre canadien de politiques alternatives. Mars 2017. Creating a Canadian Infrastructure Bank in the Public Interest. ↑

- Sanger Toby. Canadiens pour une fiscalité équitable. Le 7 janvier 2020. Decades of tax cuts have given corporate Canada plenty to celebrate. ↑

- Pour de plus amples renseignements sur la réforme fiscale et la répression des paradis fiscaux, voir : Sanger Toby. Centre canadien de politiques alternatives. Le 1er novembre 2019. Time to step up for tax justice: Important reforms to end tax-dodging and tax havens are on the horizon. Why isn’t Canada doing more? ↑

- Rapport de l’OCDE sur la réunion des ministres de l’environnement du G7. Juin 2017. Employment Implications of Green Growth: Linking jobs, growth and green policies. ↑

- Pour de plus amples renseignements sur les possibilités d’achats écologiques, voir : Cassier Lisbeth. Institut international sur le développement durable. 2019. Canada’s International Trade Obligations: Barrier or opportunity for sustainable public procurement? Unpacking Canada’s WTO GPA and CETA commitments in relation to sustainable procurement. ↑

- Bluegreen Alliance. bluegreenalliance.org. La Bluegreen Alliance établit une stratégie américaine visant à revitaliser le secteur manufacturier. ↑

PARTENAIRES

Partenaires du secteur privé : Manuvie et Shopify

Partenaire de consultation : Deloitte

Gouvernement : Gouvernement du Canada

Gouvernements provinciaux : British Columbia, Saskatchewan, Ontario et Québec

Partenaires de recherche : Conseil national de recherches Canada et Centre des Compétences futures

Fondations: Metcalf Foundation

FPP tient à reconnaître que les points de vue et opinions exprimés dans cet article sont ceux des auteurs et ne reflètent pas nécessairement ceux des partenaires du projet.

À propos des auteur.es

Meg Gingrich et Mark Rowlinson

Autres publications