Entre dépenses budgétaires sans restreintes et restrictions déraisonnables

par Frances DonaldLa récession liée à la COVID-19 a entraîné des niveaux de dépenses publiques quasi historiques, au Canada et à l’étranger. Mais alors que l’économie a montré les premiers signes de reprise, dans certains milieux, la conversation a rapidement – trop rapidement – tourné autour des dangers d’une hausse rapide de la dette publique.

Lorsque le gouvernement dépense au-delà de ses recettes, il doit emprunter auprès d’investisseurs nationaux ou étrangers en émettant des obligations. De même que les ménages et les entreprises, le gouvernement doit payer régulièrement des intérêts sur sa dette. Et, tout comme pour les ménages et les entreprises, ce sont les frais de service de la dette, tels que les paiements hypothécaires, et non le niveau total de la dette qui grignotent les dépenses. Les économistes craignent généralement que des niveaux d’endettement élevés ne finissent par entraîner une forte hausse des frais de service de la dette, limitant la capacité de dépense du gouvernement et donc la croissance future.

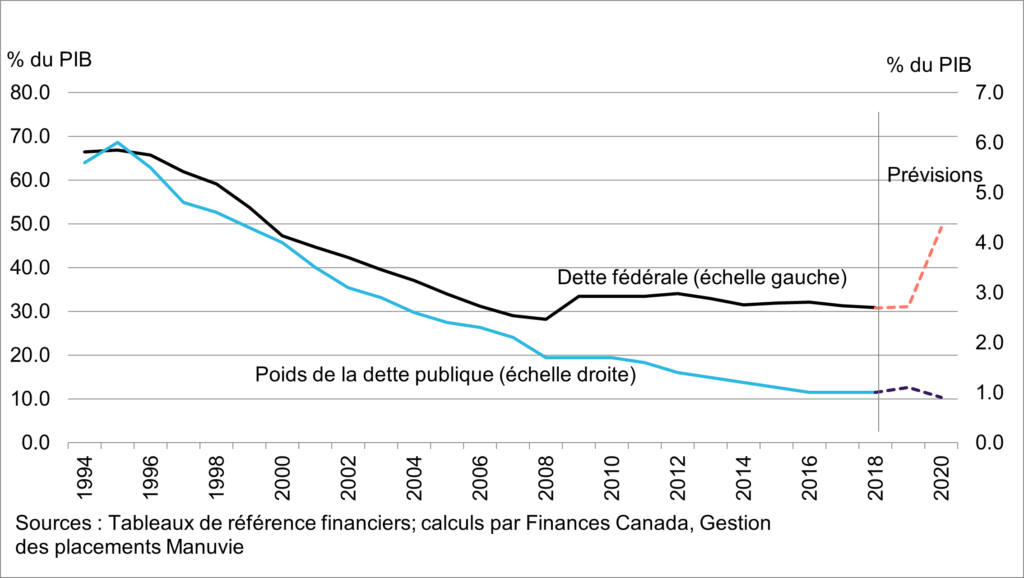

Ces préoccupations ne sont pas que théoriques. Le Canada a tiré les douloureuses leçons d’une dette publique élevée au milieu des années 1990, lorsque la dette fédérale nette totale par rapport au PIB a atteint 67 % et que les frais de service de la dette ont absorbé plus de 35 % des recettes. Cette situation a marqué le début d’une période d’austérité budgétaire et de douloureuses réductions des dépenses.

Près de 20 ans plus tard, la dette fédérale du Canada est en passe d’atteindre près de 50 % du PIB, les dépenses supplémentaires pouvant certainement rapprocher ce chiffre de son sommet au milieu des années 1990. Et pourtant, grâce à une baisse simultanée des taux d’intérêt, les frais de la dette n’ont pas du tout augmenté. Le ministère des Finances s’attend à ce que les frais de la dette publique diminuent effectivement de 1,1 % à 0,9 % du PIB, même si le montant de la dette augmente.

Alors, pourquoi s’inquiéter? Les partisans de la retenue budgétaire font valoir que les taux d’intérêt finiront par augmenter et préviennent que le Canada pourrait se retrouver dans la situation difficile des années 1990, perdre la confiance des investisseurs étrangers, voir les frais de la dette monter en flèche et être contraint à une période d’austérité douloureuse entraînant soit une augmentation des impôts, soit une diminution des dépenses, ou les deux.

Mais 2020 et la décennie qui suivra sont plus susceptibles d’ouvrir la voie à un nouveau paradigme dans les dépenses publiques. Ce nouveau paradigme se caractérise notamment par la volonté des banques centrales de servir de prêteurs de premier recours aux gouvernements, par plus d’une décennie de taux d’intérêt bas couplés à une faible inflation, par le changement de profil du ciblage de l’inflation et par le fait que le Canada, quelle que soit l’importance de sa dette, est presque certain de rester relativement attrayant pour les investisseurs internationaux par rapport à d’autres pays encore plus endettés. Nous ne sommes plus dans les années 1990. Même la question épineuse des paramètres budgétaires n’est plus aussi épineuse qu’elle le semble.

Cette fois-ci, la situation pourrait être différente, car ces facteurs réduisent considérablement la probabilité que le Canada se retrouve face à une crise de la dette au cours des dix prochaines années. Ils ne constituent pas collectivement une autorisation de dépenser sans tenir compte des risques futurs, qui sont encore nombreux. Mais ils signifient que les gouvernements disposent d’une plus grande marge de manœuvre a) pour endiguer la crise en cours, b) pour envisager des stratégies de croissance à plus long terme favorisant la productivité et c) pour résister aux pressions en faveur du recours à l’austérité.

En d’autres termes, une retenue budgétaire prématurée qui freine la croissance à court ou à long terme peut non seulement être inutile, mais peut en fin de compte représenter un risque plus important pour l’économie canadienne qu’une augmentation des frais de service de la dette.

Un nouveau juste milieu entre les dépenses sans restreintes et les restrictions déraisonnables se présente, et c’est à travers ce juste milieu que le Canada peut tirer le meilleur parti des deux mondes.

Dette fédérale et poids de la dette publique

Les frais de service de la dette des gouvernements peuvent augmenter de trois façons principales.

- Les banques centrales peuvent relever leurs taux directeurs, ce qui augmente les frais d’emprunt pour tout le monde, y compris pour le gouvernement.

- Si les investisseurs internationaux s’inquiètent que le Canada soit un pays à risque accru pour les prêts, ils peuvent exiger des taux d’intérêt plus élevés ou forcer une restructuration de la dette canadienne, faisant augmenter les frais d’emprunt (et affaiblissant souvent la monnaie dans le même temps).

- Le montant total de la dette peut augmenter, signifiant effectivement que le gouvernement a contracté un prêt important et que, même si les taux d’intérêt restent stables, les frais totaux de la dette augmentent.

L’approche du juste milieu en matière de dépenses budgétaires reconnaît que les deux premières de ces préoccupations traditionnelles sont beaucoup moins susceptibles de poser problème que lors des cycles précédents.

Les banques centrales, notamment la Banque du Canada, sont susceptibles de maintenir des taux bas pendant une période beaucoup plus longue que lors des cycles précédents.

Il a fallu sept ans après la crise financière de 2008-2009 pour que les banques centrales mondiales commencent à normaliser durablement leurs taux directeurs. Mais même après avoir réussi à faire décoller les taux, aucune grande banque centrale n’a pu normaliser efficacement les taux d’intérêt avant la fin du cycle. La Réserve fédérale n’a atteint qu’un taux directeur de 2,5 %, soit moins de la moitié du taux directeur record du cycle précédent (5,25 %), tandis que la Banque du Canada a atteint 1,75 %, bien en deçà du sommet de 4,25 % atteint en 2007 et bien loin du taux directeur de 8 % du milieu des années 1990.

Il y a de nombreuses raisons de penser que la hausse des taux d’intérêt au Canada, et dans le monde, sera tout aussi, sinon plus, longue et difficile que lors de la période qui a suivi la crise financière. Ces raisons comprennent les niveaux d’endettement encore plus élevés, une démographie déclinante et une économie affaiblie à la fois sur le plan cyclique et structurel, qui mettra probablement des années à retrouver les niveaux d’activité d’avant la COVID-19.

De plus, les banques centrales voudront probablement commencer à normaliser leurs bilans et d’autres formes de politique non conventionnelle avant de relever leurs taux directeurs, comme l’a fait la Réserve fédérale en 2015. Ce sera une tâche ardue étant donné que les bilans sont plusieurs fois plus importants qu’ils ne l’étaient à leur apogée en 2009 et que les banques centrales ont beaucoup plus d’outils à leur disposition que pendant cette crise-là, particulièrement au Canada.

Enfin, les banques centrales, notamment la Réserve fédérale et probablement bientôt la Banque centrale européenne, se dirigent vers un système de ciblage d’inflation « moyenne » par lequel elles cherchent à dépasser l’objectif traditionnel de 2 % d’inflation dans le but d’atteindre une inflation « moyenne » de 2 % sur une période prolongée. Par conséquent, même les pressions inflationnistes traditionnelles seront moins susceptibles de catalyser des taux plus élevés que lors des cycles précédents.

Le maintien par les banques centrales de taux inchangés pendant une période prolongée présente deux avantages importants. D’abord, le taux appliqué à la dette publique restera probablement extrêmement bas pendant plusieurs années. Puis, les taux de croissance sont plus susceptibles de croître plus rapidement que les taux d’intérêt. Comme l’explique David Dodge dans son article dans cette série : « Si la croissance est plus rapide que la hausse des taux d’intérêt, nous devrions nous en tirer bien. Si les taux d’intérêt augmentent plus vite que la croissance, nous avons des problèmes. » En effet, les banques centrales sont très probablement plus susceptibles d’appuyer un environnement dans lequel la croissance est plus rapide que les taux d’intérêt.

La Banque du Canada est un acheteur captif des obligations du gouvernement canadien.

Le lancement par la Banque du Canada de son premier programme d’achat d’actifs à grande échelle a été l’une des grandes évolutions en matière de politique pendant la récession liée à la COVID-19. Cette politique consiste à acquérir des obligations émises par Ottawa (valeurs du gouvernement du Canada), entre autres valeurs, afin de fournir des liquidités aux marchés et de comprimer les taux d’intérêt sur l’ensemble de la courbe de rendement.

La Banque a jusqu’à présent réussi à atteindre ces deux objectifs, mais son effort comporte un élément supplémentaire : entre mars et septembre, elle a acquis 83 % des obligations émises par le gouvernement du Canada. À la mi-septembre, la Banque détenait 30 % du marché des obligations du gouvernement canadien, contre 14 % avant la crise. D’ici fin 2021, elle devrait détenir près de 60 % du marché.

Assez soudainement, le gouvernement fédéral ne se trouve plus dans une position où il doit inciter les investisseurs étrangers à acquérir ses obligations ou craindre qu’ils demandent des taux élevés. Au lieu de cela, il dispose d’un acquéreur domestique captif qui essaie activement de réduire les taux.

Certes, à terme, la Banque choisira de réduire son programme d’acquisition d’obligations, mais pas avant plusieurs années. De plus, la tentative de réduction par les États-Unis de ses avoirs en bons du Trésor américain laisse penser que toute normalisation sera probablement lente et loin d’être complète.

Les investisseurs étrangers ne surveillent pas les finances fédérales canadiennes de façon isolée, mais considèrent son attrait relatif aux autres grandes économies.

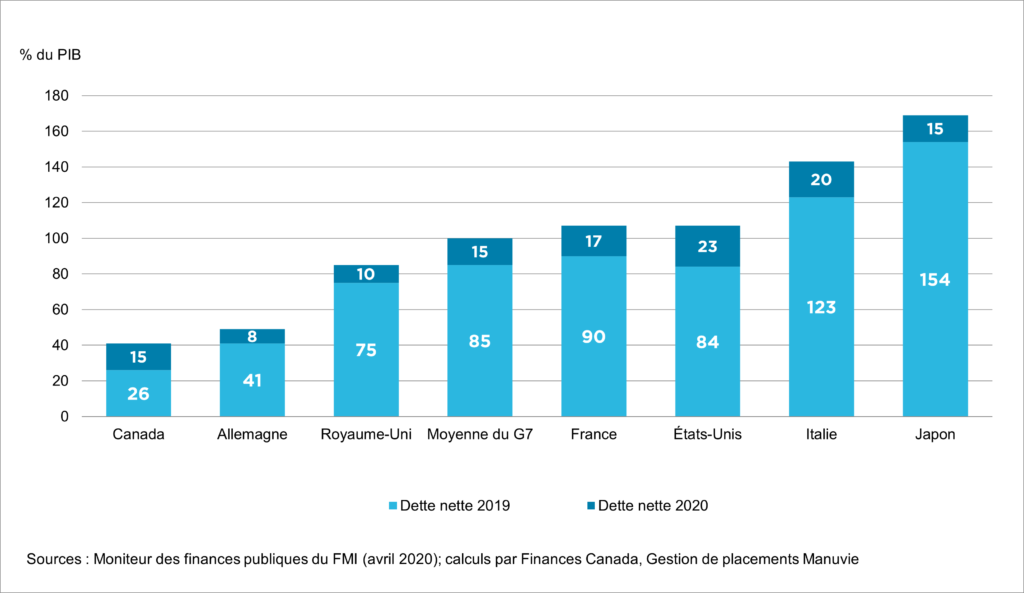

Il est important de noter que les investisseurs étrangers ne surveillent pas les actifs canadiens en termes absolus; le monde de la finance est relatif. Pour que les investisseurs se détournent des obligations canadiennes, par exemple, il faudrait que la situation budgétaire du Canada se détériore par rapport à celle de ses pairs dans le monde. Même si le Canada a connu l’un des plus grands changements dans sa situation budgétaire en l’espace d’un an, il restera probablement dans une situation relative plus forte que ses pairs du G7, le rendant encore relativement plus attrayant dans le domaine des titres à revenu fixe des gouvernements. En effet, la crise liée à la COVID-19 a frappé toutes les économies du monde, suscitant des réactions budgétaires de toutes les grandes économies. Le Canada n’a pas agi de façon isolée et l’augmentation quasi historique des dépenses n’est pas propre à l’expérience canadienne.

Le Canada présente des avantages supplémentaires qui réduisent la probabilité d’une fuite massive des investisseurs : il offre toujours un rendement positif, alors que toutes les autres économies du G7, à l’exception des États-Unis, ont un rendement négatif de la dette. Plus intéressant encore, la dette du Canada est actuellement l’une de seulement deux dettes souveraines notées AAA par l’agence de notation S&P qui offrent un rendement positif.

Dette nette générale des gouvernements du G7, 2019 et 2020

Les facteurs mentionnés précédemment semblent indiquer que les frais de service de la dette sont faibles et soutenus, ce qui permet d’avoir une bonne marge de manœuvre et, surtout, beaucoup plus que dans les cycles précédents. Toutefois, cette marge de manœuvre n’est pas infinie. À terme, les banques centrales tenteront de normaliser leur politique de taux d’intérêt, tant en ce qui concerne les taux directeurs que leur bilan, et le Canada ne peut pas poursuivre ses dépenses au point que sa situation budgétaire se détériore considérablement par rapport à celle de ses pairs.

Il existe un juste milieu entre le fait de préconiser des dépenses sans restreintes et celui d’exiger un budget équilibré à court terme. Ce juste milieu repose sur trois axes principaux : la création d’une croissance à long terme, la responsabilité financière et l’incitation à la reprise.

1 Priorité à la croissance

Premièrement, conformément à l’idée que la croissance doit augmenter plus vite que les taux d’intérêt, l’accent doit être mis sur les dépenses visant à améliorer la productivité et à générer de la croissance. D’autres articles de cette série présenteront leurs arguments quant à ces priorités de dépenses. Il est certain que tout plan crédible dans le sillage de l’expérience d’apprentissage de la COVID-19 doit comprendre une amélioration des services de garde d’enfants, une restauration des flux d’immigration (un moteur de croissance essentiel avant la pandémie) et une attention accordée à la compétitivité et aux politiques fiscales, attention nécessaire depuis longtemps. Les investisseurs dans le monde seront attirés par les choix politiques qu’ils considèrent comme les plus efficaces sur ces fronts.

2 Repenser les paramètres budgétaires

Deuxièmement, comme beaucoup l’ont fait valoir, ultimement, un paramètre budgétaire sera nécessaire, ne serait-ce que pour apaiser les parties préoccupées en leur montrant que la situation budgétaire est judicieusement surveillée. Cependant, il est temps pour le Canada de penser au-delà des paramètres budgétaires traditionnels pour adopter un ou plusieurs paramètres qui tiennent compte de deux éléments mentionnés précédemment, soit l’évolution des perspectives en matière de taux d’intérêt et le rôle croissant des banques centrales en tant qu’acheteurs des titres du gouvernement. Par exemple, certains ont proposé un engagement à réduire le ratio de la dette au PIB ou à plafonner les dépenses. Cependant, ces mesures ne tiennent pas compte des frais de la dette et elles sont difficiles à mettre en œuvre étant donné la très forte incertitude qui entoure la durée de cette récession et, par conséquent, l’ampleur et la portée des dépenses et des emprunts nécessaires. Un engagement à maintenir les frais de service de la dette à un pourcentage fixe du PIB est une meilleure approche. Toutefois, elle lie de façon problématique, et trop explicitement, la politique monétaire à la politique budgétaire. Cela peut compliquer le rôle indépendant de la Banque du Canada, puisque toute augmentation des taux d’intérêt se traduirait par une facture plus élevée pour le gouvernement, l’intensification de la pression politique potentielle ou, certainement, des conséquences budgétaires et politiques de toute mesure prise.

Une idée qui mérite une attention supplémentaire dans le contexte d’une profonde récession nécessitant des dépenses dans un environnement à faible coût est l’approche adoptée par la province du Québec, expliquée par l’économiste Marc Lévesque ici (en anglais). L’engagement budgétaire du Québec consiste à équilibrer son budget sur l’ensemble du cycle économique, ce qui comprend des dépenses importantes lorsque l’économie est faible et des restrictions et des économies lorsque l’économie est forte. Cette approche est bien adaptée à une récession dont la durée est difficile à mesurer et évite de limiter arbitrairement les dépenses alors qu’elles sont encore nécessaires.

Elle demande toutefois de ne pas accumuler de dettes en période de prospérité, ce qui aide à préserver la perception de responsabilité financière. L’approche présente probablement aussi l’avantage de maximiser les multiplicateurs budgétaires, ou, en d’autres termes, l’efficacité de la dépense publique. De plus, elle fonctionne en tandem avec la politique monétaire, au lieu d’être explicitement liée aux décisions prises à la Banque du Canada.

3 La reprise immédiate comme priorité

Enfin, bien qu’il soit tentant d’élaborer des programmes de dépenses axés sur les changements à long terme des perspectives de croissance du Canada, la priorité devrait être d’amortir la récession immédiate et d’encourager une reprise rapide. Nous ne pouvons pas nous focaliser sur la reconstruction au point d’oublier que notre maison est toujours en feu. Le Canada se trouve toujours au beau milieu de la pire récession de l’histoire moderne, avec un taux de chômage extrêmement élevé et des disparités croissantes en matière de revenus, d’origine ethnique et du genre.

- Les programmes de dépenses à court terme, prévus sur un horizon de deux à cinq ans, permettent de résoudre certains des problèmes liés à une augmentation trop importante de la dette, même dans le contexte de faibles frais de service de la dette.

- Les marchés ont généralement récompensé les pays qui ont engagé des dépenses au début de la pandémie pour atténuer l’effet immédiat de la crise. Ni les marchés des devises ni les marchés obligataires n’ont pénalisé les pays qui ont déployé des fonds pour faire face à la pandémie. Au contraire, l’absence de mesures budgétaires pour soutenir la croissance à court terme dans certains pays a suscité des réactions évitant le risque et une inquiétude généralisée.

- Les programmes de dépenses à court terme offrent une plus grande souplesse d’action que les engagements à long terme, ce qui est particulièrement utile dans un contexte d’incertitude extrême.

- Les dépenses à court terme sont moins susceptibles d’entraîner le déclassement par les agences de notation financière. Le Canada a conservé la note AAA qui lui avait été attribuée par les principales agences de notation telles que S&P et Moody’s. L’agence Fitch a abaissé la note du Canada de AAA à AA+ par crainte des investissements à long terme du Canada, et non des besoins à court terme créés par la récession. Comme l’a écrit S&P : « Nous prévoyons une détérioration des paramètres d’évaluation du budget et de la dette au Canada en raison de l’ampleur de la politique de relance sans précédent du gouvernement. Cependant, les finances publiques du Canada étaient bien positionnées au début de la pandémie pour permettre une réponse politique forte afin de contenir les répercussions négatives sans détériorer la solvabilité souveraine, malgré une augmentation substantielle du fardeau de la dette du gouvernement ».

- Les dépenses à court terme peuvent être associées à des émissions à court terme, c’est-à-dire des obligations émises par le gouvernement pour une échéance de cinq à sept ans. Au Canada, cette situation est critique, car les obligations provinciales sont généralement émises pour une échéance de 10 ans ou de 30 ans, et la concurrence des obligations fédérales pourrait évincer la demande d’emprunts provinciaux, entravant les dépenses provinciales.

La COVID-19 a déclenché la pire crise économique de l’histoire moderne. Elle a changé la nature du travail, nos relations avec nos partenaires commerciaux, la perception de l’importance des services de garde d’enfants et bien plus encore. Elle a également changé la dynamique fondamentale de la santé budgétaire fédérale. Il faut reconnaître ce fait.

Les problèmes du passé ne sont pas ceux de l’avenir, et les cadres que nous utilisions autrefois pour comprendre les conséquences de la dette publique doivent changer. Et bien que certains continuent à souligner l’importance des dépenses à grande échelle et que d’autres appellent à la retenue budgétaire, nous ne devons pas oublier qu’il existe un juste milieu. Ce juste milieu ne fera peut-être pas autant la une des journaux, mais il représente probablement la meilleure approche pour l’avenir du Canada.

PARTENAIRES

Partenaires du secteur privé : Manuvie et Shopify

Partenaire de consultation : Deloitte

Gouvernement : Gouvernement du Canada

Gouvernements provinciaux :

British Columbia, Saskatchewan, Ontario et Québec

Partenaires de recherche : Conseil national de recherches Canada et Centre des Compétences futures

Fondations: Metcalf Foundation

FPP tient à reconnaître que les points de vue et opinions exprimés dans cet article sont ceux des auteurs et ne reflètent pas nécessairement ceux des partenaires du projet.

Divulgation

Une crise généralisée dans le secteur de la santé, comme une pandémie mondiale, pourrait entraîner une forte volatilité des marchés, la suspension et la fermeture des opérations de change, et affecter le rendement des fonds. Par exemple, le nouveau coronavirus (COVID-19) a considérablement perturbé les activités commerciales à l’échelle mondiale. Les répercussions d’une crise sanitaire ainsi que d’autres épidémies et pandémies qui pourraient survenir à l’avenir pourraient avoir des répercussions sur l’économie mondiale qui ne sont pas nécessairement prévisibles à l’heure actuelle. Une crise sanitaire peut exacerber d’autres risques politiques, sociaux et économiques préexistants. Cela pourrait nuire au rendement du portefeuille, ce qui entraînerait des pertes sur votre placement.

Read More / Veuillez en lire plusÀ propos de l'auteur.e

Frances Donald

Autres publications