La force de l’acier vert

Renforcer la compétitivité, décarboniser les chaînes d’approvisionnement et profiter de l’avantage géopolitiqueEn 2022, le FPP a lancé un groupe de travail chargé d’étudier comment le Canada peut mettre en place l’approvisionnement en électricité nécessaire à une économie nette zéro. En cours de route, nous avons découvert l’acier vert et son intrant unique, le minerai de fer de qualité DR. L’industrie fournit une étude de cas convaincante de l’opportunité inhérente à l’électrification propre. Voici ce que nous avons appris.

Pour parvenir à l’objectif « zéro émission », le monde, y compris le Canada, aura besoin de beaucoup plus de produits provenant de l’un de ses secteurs les plus polluants : la sidérurgie. Selon Bloomberg, la fabrication d’éoliennes, de panneaux solaires et de pylônes électriques dans le monde entier nécessitera, d’ici à 2050, 2,8 milliards de tonnes d’acier, soit l’équivalent de 40 221 ponts du Golden Gate.[1] Cette estimation ne tient même pas compte de l’acier utilisé pour les véhicules électriques et d’autres infrastructures connexes à la transition énergétique Selon l’Agence internationale de l’énergie (IEA), la demande d’acier augmentera de 10 à 40 % d’ici à 2050.[2]

À l’heure actuelle, la production d’une tonne d’acier neuf émet près de 1,4 tonne de CO2 en moyenne[3], tandis que le secteur dans son ensemble représente deux pour cent des émissions annuelles du Canada et sept pour cent des émissions mondiales. L’acier est responsable de près d’un cinquième de la consommation mondiale de charbon.[4]

Heureusement, une solution existe. Il s’agit de l’acier vert, qui pourrait permettre de décarboniser la fabrication de l’acier. Au niveau mondial, 60 % des installations de production d’acier arrivent à la fin de leur durée de vie prescrite et devront être mises hors service ou remises en état d’ici à 2030.[5] Cela offre au secteur l’occasion inédite d’adopter les meilleures méthodes de production disponibles.

Les pays pionniers dans le développement d’une chaîne d’approvisionnement en acier vert prendront de l’avance dans la bataille du XXIe siècle pour l’obtention d’un avantage concurrentiel, et contribueront de manière significative à un avenir sans émissions nettes. La transition vers l’acier vert peut permettre la décarbonisation nationale tout en créant un avantage industriel vert sur les marchés d’exportation et en réduisant les défis géoéconomiques des nations rivales. Chacun y trouve son compte.

La production d’acier vert dépend entièrement de ses intrants. Grâce aux technologies actuelles, le processus de production de l’acier vert nécessite un minerai de fer d’une plus grande pureté, appelé minerai de fer de qualité « réduction directe » (DR). Le Canada possède heureusement des gisements de minerai de fer qui peuvent être convertis en produits de minerai de qualité DR. En outre, les entreprises qui exploitent actuellement ces gisements disposent de chaînes d’approvisionnement portuaires et ferroviaires intégrées qui facilitent l’accès au marché.

Si la décarbonisation de l’industrie sidérurgique en aval a bénéficié d’une attention et d’un soutien gouvernementaux considérables, le rôle essentiel que les activités d’extraction et de transformation en amont doivent jouer dans la transition est en revanche largement sous-estimé. Pour tirer parti du potentiel de l’acier vert, des changements s’imposent à tous les stades de la chaîne d’approvisionnement, qu’il s’agisse de la qualité du minerai de fer, de l’électrification des opérations d’extraction et de transformation, du transport sans émissions ou de la disponibilité d’une énergie propre dans le processus de fabrication.

Il est bien connu que le Canada dispose d’un taux élevé d’électricité propre, ce qui peut constituer un avantage concurrentiel pour les industries lourdes telles que l’exploitation minière et la sidérurgie. En revanche, la position privilégiée du Canada au niveau mondial en ce qui concerne les qualités de minerai de fer nécessaires à la production d’acier haut de gamme et à faible teneur en carbone est moins bien reconnue. Un accès renforcé à cette ressource clé en amont de la chaîne d’approvisionnement aidera à atteindre l’objectif « zéro émission » dans notre pays et à fournir un produit commercialisable dans le monde entier.

La fabrication de l’acier : un processus tributaire d’intrants essentiels

La fabrication de l’acier est une science exacte : les propriétés physiques et chimiques des produits manufacturés sont influencées par les attributs de leurs intrants. À l’instar des différentes qualités d’acier produites qui se prêtent plus ou moins bien à différents produits, les principaux intrants, qui vont de la ferraille au minerai de fer, présentent eux aussi des qualités variables. Chacun suit sa propre voie vers un avenir sidérurgique vert.

Ferraille

Dans la production d’acier à base de ferraille, les fours électriques à arc servent à fondre et à recycler la ferraille, ce qui permet d’électrifier l’ensemble du processus. Ce processus nécessite environ un huitième de l’intensité énergétique utilisée pour produire de l’acier à partir de minerai de fer. Du point de vue de la demande d’énergie et des émissions, il est souhaitable d’augmenter la part de la production d’acier à partir de la ferraille, mais la disponibilité limitée de la ferraille et la variabilité de la qualité de l’acier produit limitent cette possibilité. Aujourd’hui, environ 22 % de l’acier mondial est produit à partir de ferraille dans les fours électriques à arc.[6]

Haut fourneau

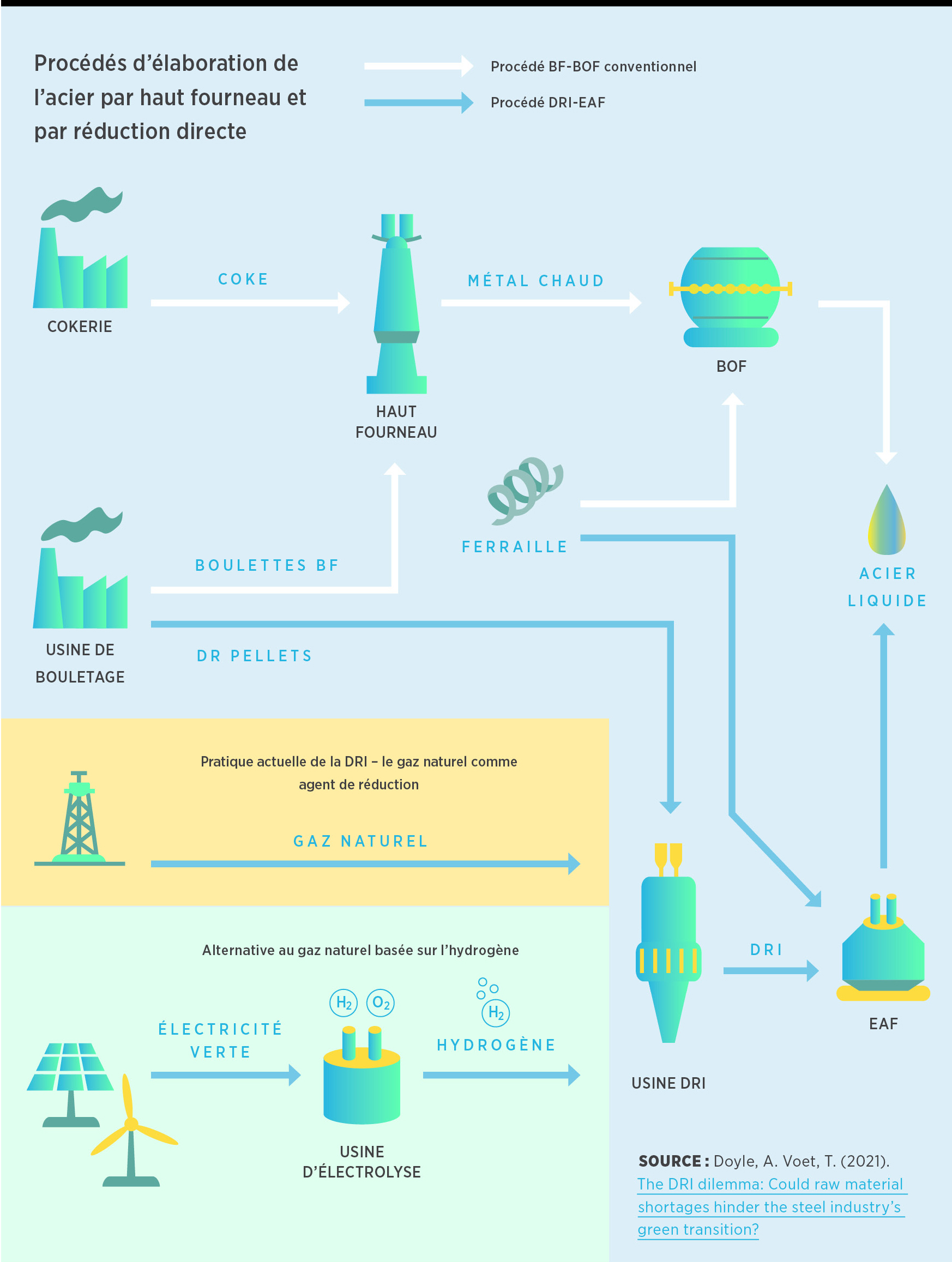

La majorité de la production d’acier dépend du minerai de fer comme intrant principal. Le processus de production le plus courant place le minerai de fer dans un haut fourneau intégré à haute température et un convertisseur à l’oxygène, où le coke du charbon métallurgique est utilisé afin de réduire le minerai en fonte brute en fusion (fer brut contenant plus d’impuretés et de carbone). Ce métal chaud est ensuite transféré dans le convertisseur à l’oxygène, où une réaction contrôlée réduit la teneur en carbone du métal, ce qui permet d’obtenir de l’acier liquide.

Actuellement, environ 70 % de l’acier mondial est fabriqué selon ce processus.[7] Malgré les améliorations continues apportées au processus au fil des ans et la volonté d’installer une technologie de capture du carbone à l’avenir, ce processus, qui repose sur l’utilisation du charbon, reste très polluant.

Four électrique à arc utilisant fer préréduit (DRI-EAF) et au-delà

Une deuxième méthode de transformation du fer en acier dépend d’un minerai de fer de très haute qualité et comprend l’intégration d’un four électrique afin de réduire ou même d’éliminer les émissions du processus. Dans cette méthode, le minerai de fer de qualité « réduction directe » (minerai à haute teneur en fer et à faible teneur en impuretés) est réduit à l’aide de gaz naturel (qui remplace le charbon), produisant ainsi du fer préréduit (DRI). Le gaz naturel est d’abord converti en gaz de synthèse dans un reformeur avant d’entrer dans un four, où le monoxyde de carbone et l’hydrogène contenus dans le gaz agissent comme agents réducteurs et purifient le minerai de fer.

L’étape de la fabrication de l’acier est électrique : Le fer préréduit est introduit dans un four électrique à arc, générant de l’acier liquide. Dans la méthode traditionnelle de production en haut fourneau, le minerai de fer est fondu et les impuretés formant une couche liquide distincte, le « laitier », sont éliminées. En revanche, dans le cas de l’opération de l’acier préréduit, les boulettes de minerai de fer ne sont pas fondues et les impuretés ne sont pas éliminées dans une couche de laitier. Pour cette raison, un minerai de fer de haute qualité est nécessaire pour limiter les impuretés, car la qualité du produit final dépend étroitement de la qualité du minerai de fer utilisé.[8]

Ce processus, connu sous le nom abrégé de DRI-EAF, émet en moyenne environ 50 % de CO2 en moins par tonne d’acier par rapport à la méthode du haut fourneau intégré, et des réductions d’émissions encore plus importantes sont possibles si l’électricité utilisée provient de sources propres.[9] Outre cette réduction importante des émissions due au remplacement du charbon comme réducteur, le gaz naturel peut être remplacé par de l’hydrogène propre. Avec l’acier préréduit à base d’hydrogène (H-DRI), il est possible d’obtenir de l’acier à émissions quasi nulles en utilisant de l’électricité à faible teneur en carbone.[10]

La DRI est généralement utilisée dans les fours électriques à arc (EAF), tandis que la fonte brute de haut fourneau est consommée dans les fours basiques à oxygène (BOF).

Aujourd’hui, seuls 5 % de l’acier mondial sont produits à partir de DRI-EAF à base de gaz naturel, bien que la tendance s’améliore. Algoma Steel à Sault-Sainte-Marie (Ontario) et ArcelorMittal Dofasco à Hamilton sont tous deux en train de se convertir au four électrique à arc grâce à une aide de plus de 800 millions de dollars accordée par les gouvernements du Canada et de l’Ontario.[11] Le premier produira de l’acier à base de ferraille avec son four électrique à arc[12], tandis que le second s’appuiera sur son minerai de fer de qualité DR, intégré verticalement, provenant de son usine de bouletage de Port-Cartier, au Québec, pour passer à la méthode de production d’acier DRI-EAF.[13]

Bien que la production d’acier préréduit à base d’hydrogène ne fasse l’objet d’aucun projet commercial à l’heure actuelle, ArcelorMittal a fait part de son intention d’exploiter l’hydrogène vert dans le cadre de la deuxième phase de ses plans de décarbonisation de l’acier.[14] Selon Bloomberg, la part de la production mondiale d’acier alimentée par l’hydrogène pourrait atteindre 31 % d’ici 2050, 45 % supplémentaires provenant de la ferraille recyclée et le reste de l’acier provenant d’usines intégrées dotées d’un système de captage du carbone.[15]

Le procédé DRI-EAF émet environ 50 % d’émissions en moins que la méthode traditionnelle, et le procédé à base d’hydrogène pourrait permettre de produire de l’acier à zéro émission. Mais il ne suffit pas d’installer de nouveaux fours. Les deux technologies requièrent un approvisionnement fiable en minerai de fer de qualité DR irréprochable et une énergie propre pour extraire et traiter ce minerai. Et c’est là que le Canada entre en jeu.

Exploiter un atout existant : l’avantage concurrentiel industriel du Canada

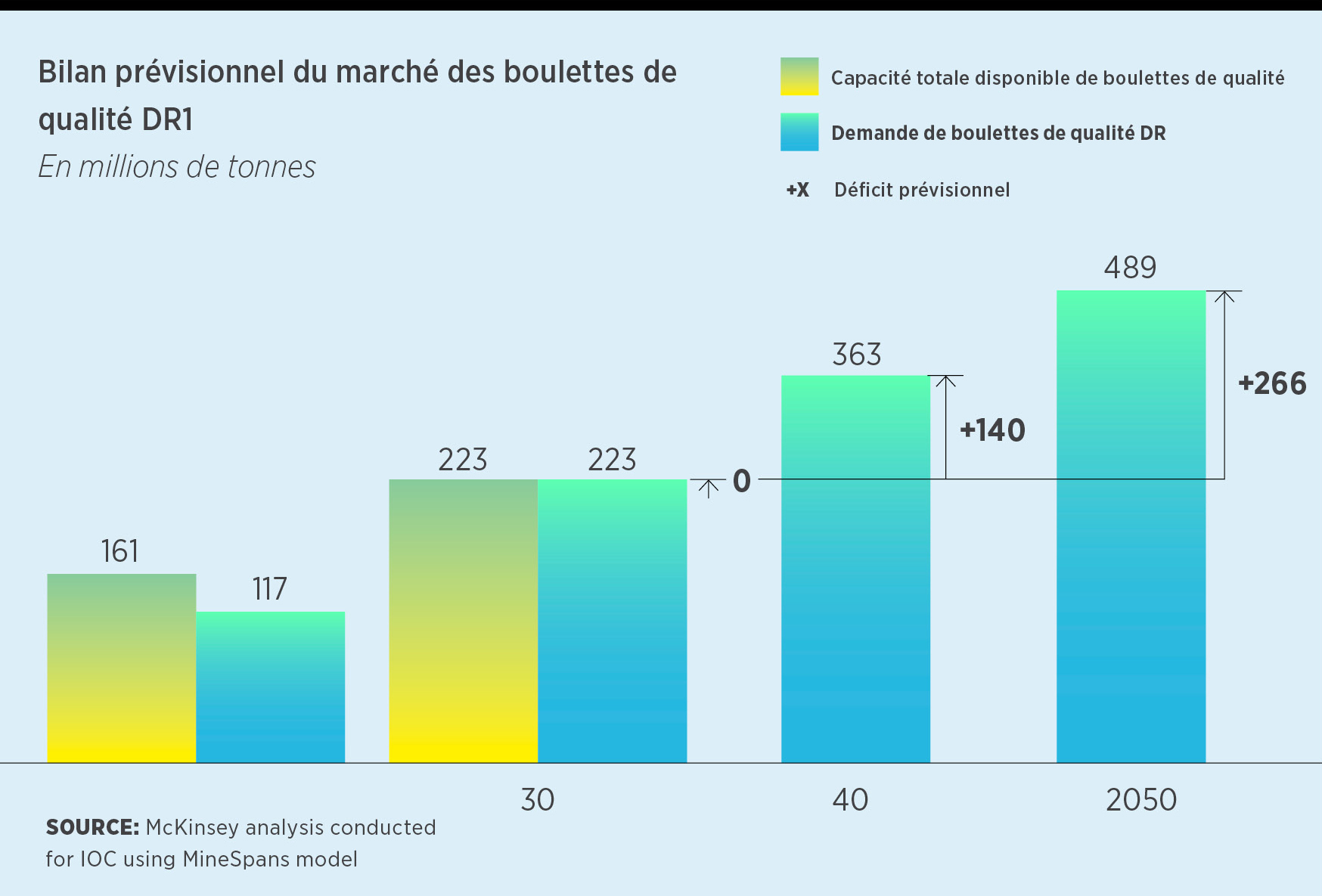

Aujourd’hui, le minerai de fer de qualité DR ne représente qu’environ 4 % de la production mondiale de minerai de fer.[16] Or, la demande de ce produit est appelée à croître rapidement à mesure que l’industrie sidérurgique se transforme, et à plus que doubler d’ici à 2050. La capacité de production nécessaire pour répondre à la demande croissante devrait être saturée dès 2030.[17] Un énorme marché inexploité est en train d’émerger.

Deux des plus grands fournisseurs mondiaux de fer de qualité DR sont implantés au Canada.

La Compagnie minière IOC (Iron Ore Company of Canada) est un important producteur et exportateur nord-américain de boulettes de minerai de fer de première qualité et de concentré de qualité supérieure, situé près de Labrador City, à Terre-Neuve-et-Labrador. IOC produit 19 millions de tonnes par an (mtpa) de produits intermédiaires de haute qualité, dont une partie est utilisée pour produire jusqu’à 12,5 mtpa de boulettes de minerai de fer de plus grande valeur, y compris des boulettes de réduction directe convenant à la fabrication d’acier DRI-EAF (et potentiellement H-DRI)

L’autre fournisseur canadien est ArcelorMittal Exploitation Minière Canada, qui produit des boulettes de qualité DR pour alimenter ses aciéries DRI au Québec et en Allemagne. Il produit actuellement 10 mtpa de boulettes, dont 3 mtpa de boulettes de qualité DR. Grâce à une aide de 80 millions de dollars octroyée par le gouvernement du Québec, ArcelorMittal affirme que l’ensemble de sa production de boulettes sera convertie en boulettes de qualité DR d’ici à 2025.[18]

Au niveau mondial, IOC au Labrador et AMMC au Québec figurent parmi les quelques producteurs de minerai de fer dont la qualité du minerai et le savoir-faire technologique ont été prouvés et qui produisent des boulettes de qualité DR adaptées au procédé DRI-EAF. Compte tenu des prévisions de marché pour les intrants de qualité DRI — croissance de 84 % en Amérique du Nord et de 59 % à l’échelle mondiale (à 8,2 et 71,9 mtpa d’ici 2030) — le Canada pourrait établir un approvisionnement à faible teneur en carbone de premier plan à l’échelle mondiale pour cet intrant essentiel de la sidérurgie verte. Le Canada assure actuellement 2,5 % de la production mondiale totale de minerai de fer, mais sa part de l’offre d’exportation de minerai de qualité DR est déjà de 10,7 %[19].[20]

Pour profiter de cette perspective dans la chaîne d’approvisionnement émergente de l’acier vert, il faudra augmenter la production de minerai de fer et mettre en place une filière de décarbonisation. Par exemple, IOC estime pouvoir potentiellement réduire les émissions mondiales de minerai de fer et d’acier en aval de 38 millions de tonnes de CO2 par an si le potentiel de qualité DR est maximisé. L’entreprise étudie les options de décarbonisation du site afin de produire l’un des minerais de fer présentant la plus faible intensité de carbone au monde, ce qui pourrait entraîner une réduction considérable des émissions de GES dans la chaîne d’approvisionnement de l’industrie sidérurgique, ainsi qu’une sécurité accrue de l’approvisionnement en minerai de fer vert de haute pureté au niveau national et en Amérique du Nord.

La pénurie relative de minerai de fer de qualité DR à l’échelle mondiale et son rôle essentiel dans la fabrication d’acier vert mettent en évidence son importance cruciale pour l’économie propre. Le gouvernement du Canada doit inclure les possibilités de décarbonisation dans la catégorie d’évaluation de la criticité des minéraux et des métaux et reconnaître le minerai de fer de qualité DR dans la liste des minéraux critiques du Canada. Ainsi, cette ressource stratégique nationale recevrait une plus grande attention en vue d’obtenir les principaux soutiens politiques nécessaires à l’exploitation de son potentiel, y compris un meilleur accès à l’énergie propre.

Le défi de l’électrification

Chaque maillon de la chaîne d’approvisionnement doit disposer d’une plus grande quantité d’électricité propre pour concrétiser ces plans ambitieux.

La croissance et la décarbonisation des activités d’extraction et de bouletage de qualité DR au Canada dépendent de cet intrant essentiel et très canadien : l’accès à des volumes suffisants d’électricité propre.

Dans le cas d’IOC, l’infrastructure de transport d’électricité existante fonctionne de façon saisonnière à pleine charge, ce qui ne laisse aucune capacité supplémentaire pour la livraison d’électricité. Les possibilités de réduction des émissions de gaz à effet de serre et de croissance sont donc limitées, compte tenu de l’ampleur et de l’intensité énergétique des activités. Les applications fixes, telles que l’électrification du concentrateur de minerai de fer et de l’usine de bouletage de la société, et les applications mobiles, y compris l’électrification des camions de transport et du chemin de fer de la mine, demandent au total 800 MW de capacité supplémentaire (une augmentation par rapport à la capacité actuelle de 262 MW). La disponibilité de cette capacité supplémentaire pourrait ouvrir la voie à une croissance de la production, à l’électrification de la vapeur et du transport, et au changement de combustible dans le processus métallurgique. Sans l’expansion de l’infrastructure électrique propre, y compris la capacité de production et de transmission, la croissance sera limitée et incompatible avec les objectifs de réduction des émissions du Canada à l’horizon 2030.

En agissant rapidement sur l’électrification afin de débloquer la production, nous éviterons les déséquilibres entre l’offre et la demande d’acier vert qui caractérisent de plus en plus la transition mondiale vers les véhicules électriques, les panneaux solaires, les éoliennes et les barrages. Les leçons tirées du déficit actuel de l’offre de matières premières et de la flambée des prix dans la transition des minéraux de batteries vers les véhicules électriques devraient être appliquées ici, grâce à une planification proactive et intentionnelle, afin d’éviter une transition instable de l’acier vert et de permettre au Canada de mettre en valeur ses capacités exceptionnelles dans le nouveau monde de l’acier vert.

- Spence, E., Dodge, S., et Rathi, A. (2021). The Green Revolution Is Being Built on a Very Dirty Industry. Bloomberg.https://www.bloomberg.com/graphics/2021-green-steel/ ↑

- IEA. (2020). Iron and Steel Technology Roadmap.https://www.iea.org/reports/iron-and-steel-technology-roadmap ↑

- IEA. (2022). Iron and Steel.https://www.iea.org/reports/iron-and-steel ↑

- IEA. (2022). World Energy Outlook 2022.https://www.iea.org/reports/world-energy-outlook-2022 ↑

- IEA. (2022). Coal in Net Zero Transitions.https://www.iea.org/reports/coal-in-net-zero-transitions ↑

- IEA. (2022). Global crude steel production by process route and scenario 2019-2050.https://www.iea.org/data-and-statistics/charts/global-crude-steel-production-by-process-route-and-scenario-2019-2050 ↑

- Ibid. ↑

- Doyle, A., et Voet, T. (2021). The DRI dilemma: Could raw material shortages hinder the steel industry’s green transition?https://www.mckinsey.com/industries/metals-and-mining/our-insights/the-dri-dilemma-could-raw-material-shortages-hinder-the-steel-industrys-green-transition ↑

- Bekaert, F., Halbgewachs, M.D., Hoffmann, C., van Albada, B., et Weimer, M. (2022). Safeguarding green steel in Europe: Facing the natural-gas challenge.https://www.mckinsey.com/industries/metals-and-mining/our-insights/safeguarding-green-steel-in-europe-facing-the-natural-gas-challenge ↑

- Hoffmann, C., Van Hoey, M., et Zeumer, B. (2020). Decarbonization challenge for steel.https://www.mckinsey.com/industries/metals-and-mining/our-insights/decarbonization-challenge-for-steel/ ↑

- PRNewswire. (2021). Government of Canada Endorses Algoma Steel’s Transformation Plan for Green Steel.https://www.prnewswire.com/news-releases/government-of-canada-endorses-algoma-steels-transformation-plan-for-green-steel-301325544.html ↑

- Northern Ontario Business. (2021). Algoma Steel transformation to EAF steelmaking represents a new era in steel for the community.https://www.northernontariobusiness.com/spotlight/algoma-steel-transformation-to-eaf-steelmaking-represents-a-new-era-in-steel-for-the-community-4749351 ↑

- Heaton, A. (2022). Sustainable Development overview: ArcelorMittal corporate sustainability.https://corporate.arcelormittal.com/media/ubigvvqm/1q-22-esg-presentation.pdf ↑

- ArcelorMittal. (2021). ArcelorMittal and the Government of Canada announce investment of CAD$1.765 billion in decarbonisation technologies in Canada.https://corporate.arcelormittal.com/media/press-releases/arcelormittal-and-the-government-of-canada-announce-investment-of-cad-1-765-billion-in-decarbonization-technologies-in-canada ↑

- BloombergNEF. (2021). Steel Industry Set to Pivot to Hydrogen in $278 Billion Green Push.https://about.bnef.com/blog/steel-industry-set-to-pivot-to-hydrogen-in-278-billion-green-push/ ↑

- Nicholas, S., et Basirat, S. (2022). Solving Iron Ore Quality Issues for Low-Carbon Steel.https://ieefa.org/resources/solving-iron-ore-quality-issues-low-carbon-steel ↑

- Analyse de McKinsey réalisée pour IOC à l’aide du modèle MineSpans. ↑

- ArcelorMittal. (2021). ArcelorMittal announces CAD$205 million decarbonisation investment in its flagship Canadian mining operations with support from the Quebec government.https://corporate.arcelormittal.com/media/press-releases/arcelormittal-announces-cad-205-million-decarbonisation-investment-in-its-flagship-canadian-mining-operations-with-support-from-the-quebec-government ↑

- Iron Metallics Association. (2021). The Global HBI/DRI Market: outlook for seaborne DR Grade pellet supply.https://www.metallics.org/assets/files/Public-Area/Presentations/AIST_210301.pdf ↑

- World Steel Association. (2022). World Steel in Figures.https://worldsteel.org/wp-content/uploads/World-Steel-in-Figures-2022-1.pdf ↑

Le FPP remercie les membres de notre groupe de travail sur l’électrification : ARC Resources Ltd, Ministère de l’Énergie, des Mines et de l’Innovation faible en carbone de la Colombie-Britannique, Ministère de l’Environnement et de la Stratégie sur le changement climatique de la Colombie-Britannique, Banque de l’infrastructure du Canada, Capital Power, Deloitte, Emera Inc, Environnement et Changement climatique Canada, Environmental Resources Management (ERM), General Electric, Hydro Ottawa, Ivey Foundation, RBC, Rio Tinto.

Autres publications